import time

import datetime

import pandas as pd

from Dhan_Tradehull import Tradehull

client_code = “11”

token_id = “eyJ0eXAiOiJKV1QiLCJhbGciOiJIUzUxMiJ9.eyJpc3MiOiJkaGFuIiwicGFydG5lcklkIjoiIiwiZXhwIjoxNzMxNzcxMDU4LCJ0b2tlbkNvbnN1bWVyVHlwZSI6IlNFTEYiLCJ3ZWJob29rVXJsIjoiIiwiZGhhbkNsaWVudElkIjoiMTEwMTUyOTQ5MyJ9.Oo3_dwF1lGkiSenKu-XdpsMZIav5og-BK2CxzuTPyaAZGyUMDJEb_lCaTOLXwydfeeXbwzeKRs3pHXhlosKGGQ”

tsl = Tradehull(client_code,token_id) # tradehull_support_library

def get_strike_price(symbol, exchange):

data = tsl.get_option_chain(symbol, exchange) # Assume an option chain API exists

valid_options = [opt for opt in data if opt[‘premium’] > 95]

selected_option = valid_options[0] if valid_options else None

return selected_option

def execute_trade(side, symbol, price, strike_price, qty=1):

# Execute buy/sell based on side and manage stop loss

entry_price = price

stop_loss = entry_price - 6 if side == “PE” else entry_price + 6

tsl.place_order(symbol, side, qty, strike_price) # Placeholder for trade execution

return {“entry_price”: entry_price, “stop_loss”: stop_loss, “strike_price”: strike_price}

def main():

trade_executions = {“CE”: 0, “PE”: 0}

max_executions = 4

initial_time = datetime.time(9, 20)

exit_time = datetime.time(12, 50)

max_loss = -1000

max_profit = 600

pnl = 0

open_positions = {“CE”: None, “PE”: None}

while True:

current_time = datetime.datetime.now().time()

if current_time < initial_time:

time.sleep(60)

continue

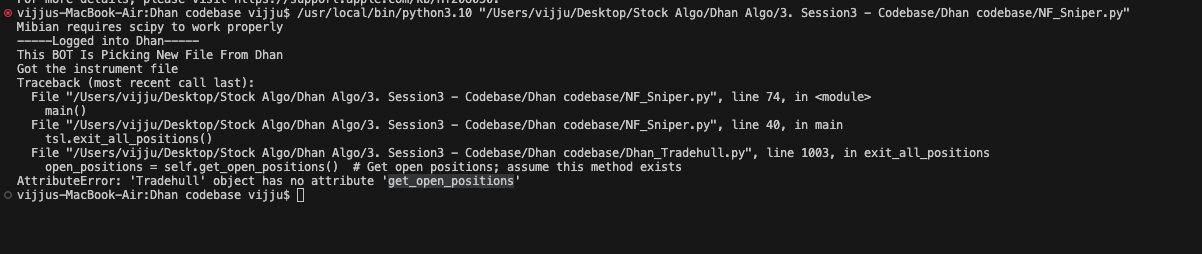

elif current_time >= exit_time or pnl <= max_loss or pnl >= max_profit:

tsl.exit_all_positions()

break

for side in ["CE", "PE"]:

if open_positions[side] is None and trade_executions[side] < max_executions:

selected_option = get_strike_price("NIFTY", "NSE")

if selected_option:

strike_price = selected_option['strike_price']

premium_price = selected_option['premium']

# Check for 10% increment condition

while True:

new_premium = tsl.get_ltp(f"NIFTY {strike_price} {side}")

if new_premium >= premium_price * 1.10:

trade_data = execute_trade(side, "NIFTY", new_premium, strike_price)

open_positions[side] = trade_data

trade_executions[side] += 1

break

time.sleep(5) # Re-check every 5 seconds

elif open_positions[side]:

# Check for stop loss

ltp = tsl.get_ltp(f"NIFTY {open_positions[side]['strike_price']} {side}")

if (side == "CE" and ltp <= open_positions[side]["stop_loss"]) or \

(side == "PE" and ltp >= open_positions[side]["stop_loss"]):

tsl.exit_position(open_positions[side]['strike_price'], side)

pnl -= 6 # Assuming 6 points loss per stop loss hit

open_positions[side] = None

# Update PnL check and exit if criteria met

pnl = tsl.calculate_pnl() # Placeholder for calculating PnL from executed trades

time.sleep(60) # Run the loop every minute

if name == “main”:

main()

@Tradehull_Imran hi mene ye algo likhi hai isme mujhe kuch function likhna hai jo Dhan_Tradehull.py me nhi hai please help me

algo hai

9:20AM ko 95 see upr ka premium select krna hai PE and CE dono ka or jo premium 10% increase ho jaye usme trade le le 6 points ka sl ke sath

or exit condtion 12:50PM ya 1000 ka loss ho ya 600 ka profit ho

isme 4 bar PE side ka trade le skta hai 4 bar hi CE side ka trade le skta hai

please help me