@Tradehull_Imran sir

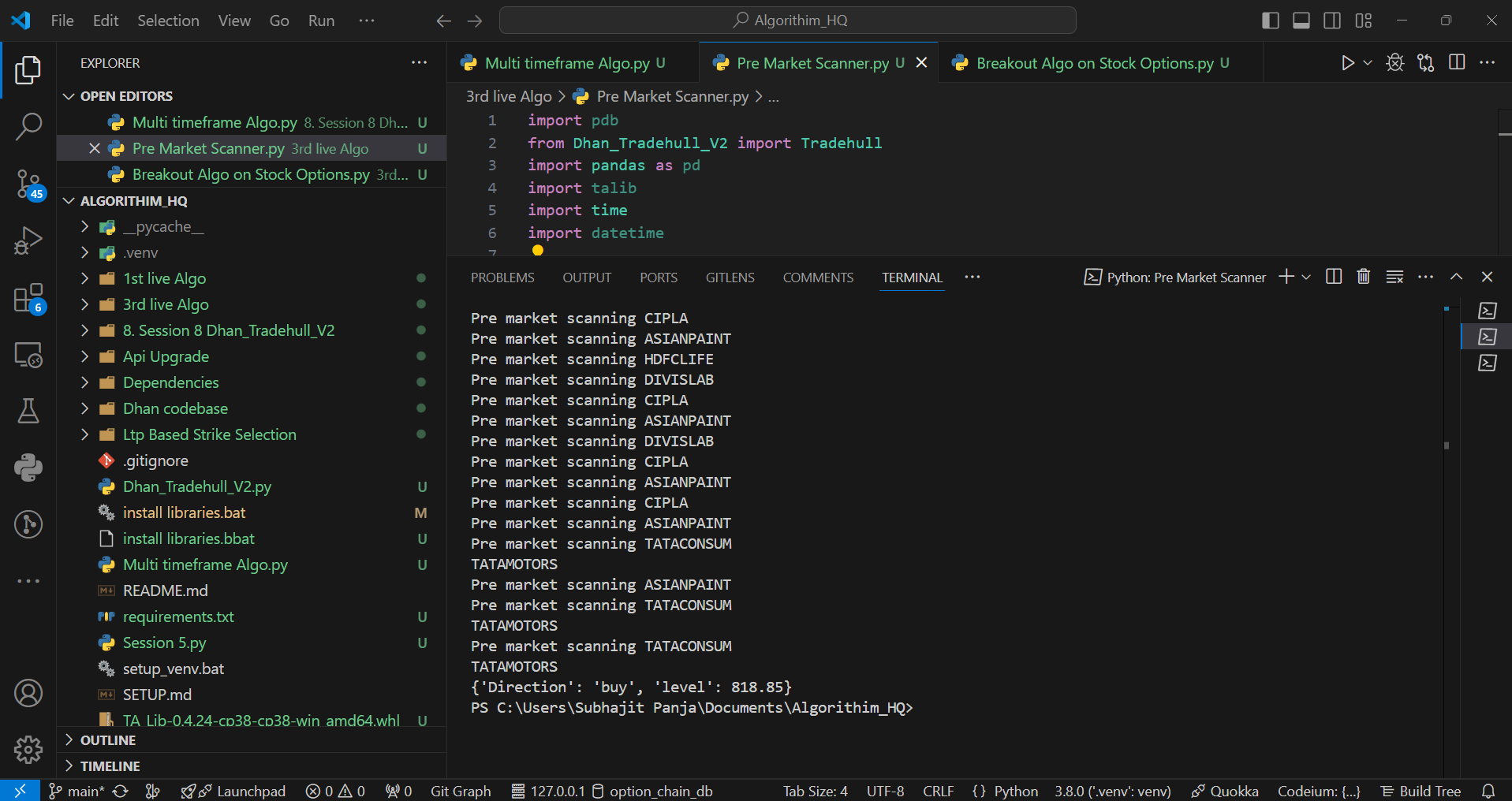

Today I have tried again

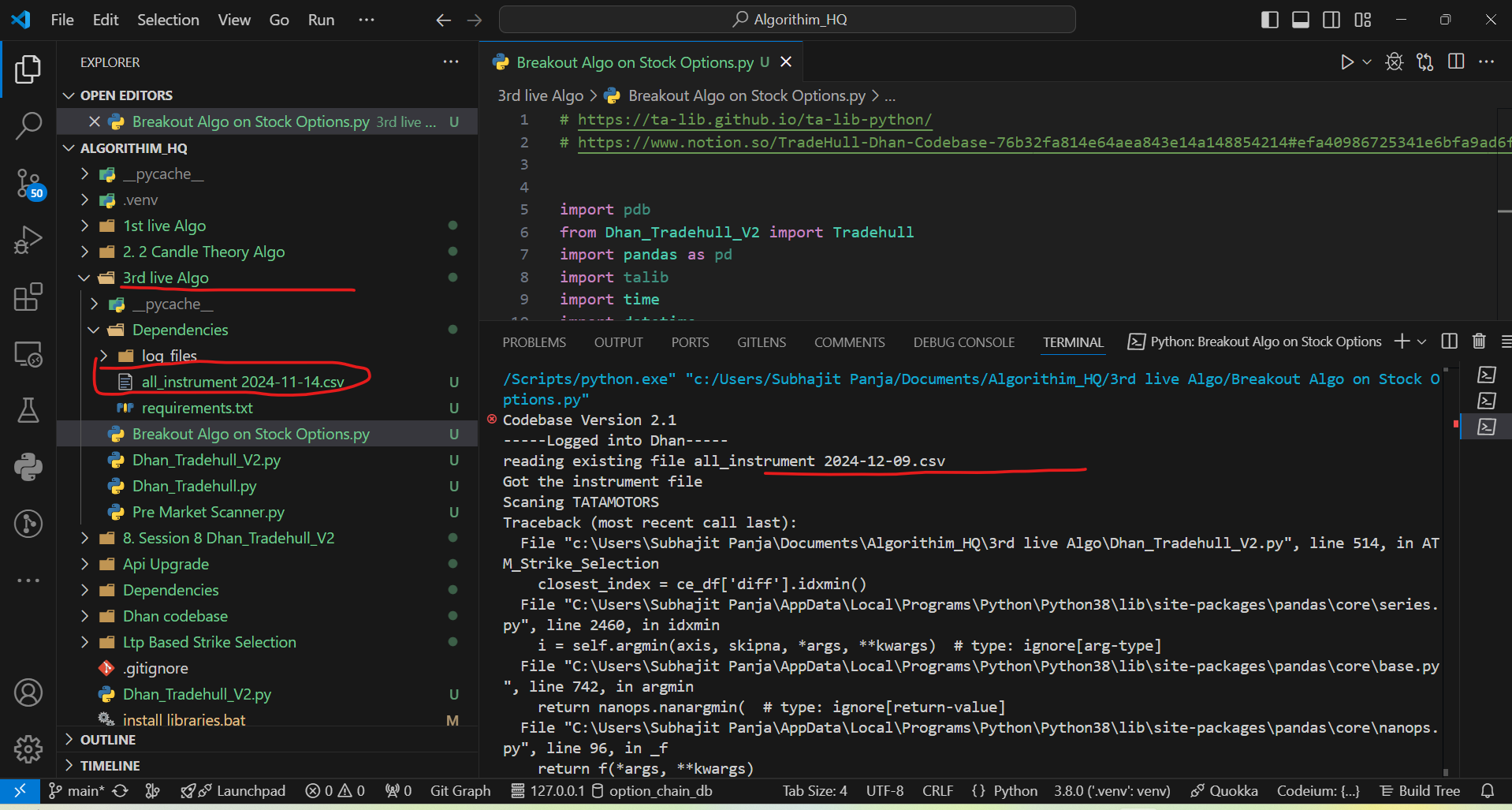

# https://ta-lib.github.io/ta-lib-python/

# https://www.notion.so/TradeHull-Dhan-Codebase-76b32fa814e64aea843e14a148854214#efa40986725341e6bfa9ad6fcfc10a6d

import pdb

from Dhan_Tradehull_V2 import Tradehull

import pandas as pd

import talib

import time

import datetime

client_code = ""

token_id = ""

tsl = Tradehull(client_code,token_id)

available_balance = tsl.get_balance()

leveraged_margin = available_balance*5

max_trades = 1

per_trade_margin = (leveraged_margin/max_trades)

max_loss = (available_balance*1)/100*-1

watchlist = ['TATAMOTORS']

traded_wathclist = []

tarde_info = {'Direction': 'buy', 'level': 819}

while True:

live_pnl = tsl.get_live_pnl()

current_time = datetime.datetime.now().time()

if current_time < datetime.time(9, 30):

print("wait for market to start", current_time)

continue

if (current_time > datetime.time(15, 15)) or (live_pnl < max_loss):

# I_want_to_trade_no_more = tsl.kill_switch('ON') # removed Kill swtich as it may get accidenyl hit while Testing and block all future order placement

order_details = tsl.cancel_all_orders()

print("Market is over, Bye Bye see you tomorrow", current_time)

break

for stock_name in watchlist:

time.sleep(0.2)

print(f"Scaning {stock_name}")

chart_5 = tsl.get_historical_data(tradingsymbol = stock_name, exchange = 'NSE',timeframe="5") # Upgraded 5 minute chart according to Dhan_Tradehull_V2

cc_5 = chart_5.iloc[-1] # pandas

no_repeat_order = stock_name not in traded_wathclist

if (tarde_info['Direction'] == "buy") and no_repeat_order:

cc_volume = cc_5['volume']

average_volume = chart_5['volume'].mean()

breakout_c1 = cc_5['close'] > tarde_info['level']

breakout_c2 = cc_volume > 2*average_volume

breakout_c3 = cc_5['open'] != cc_5['close']

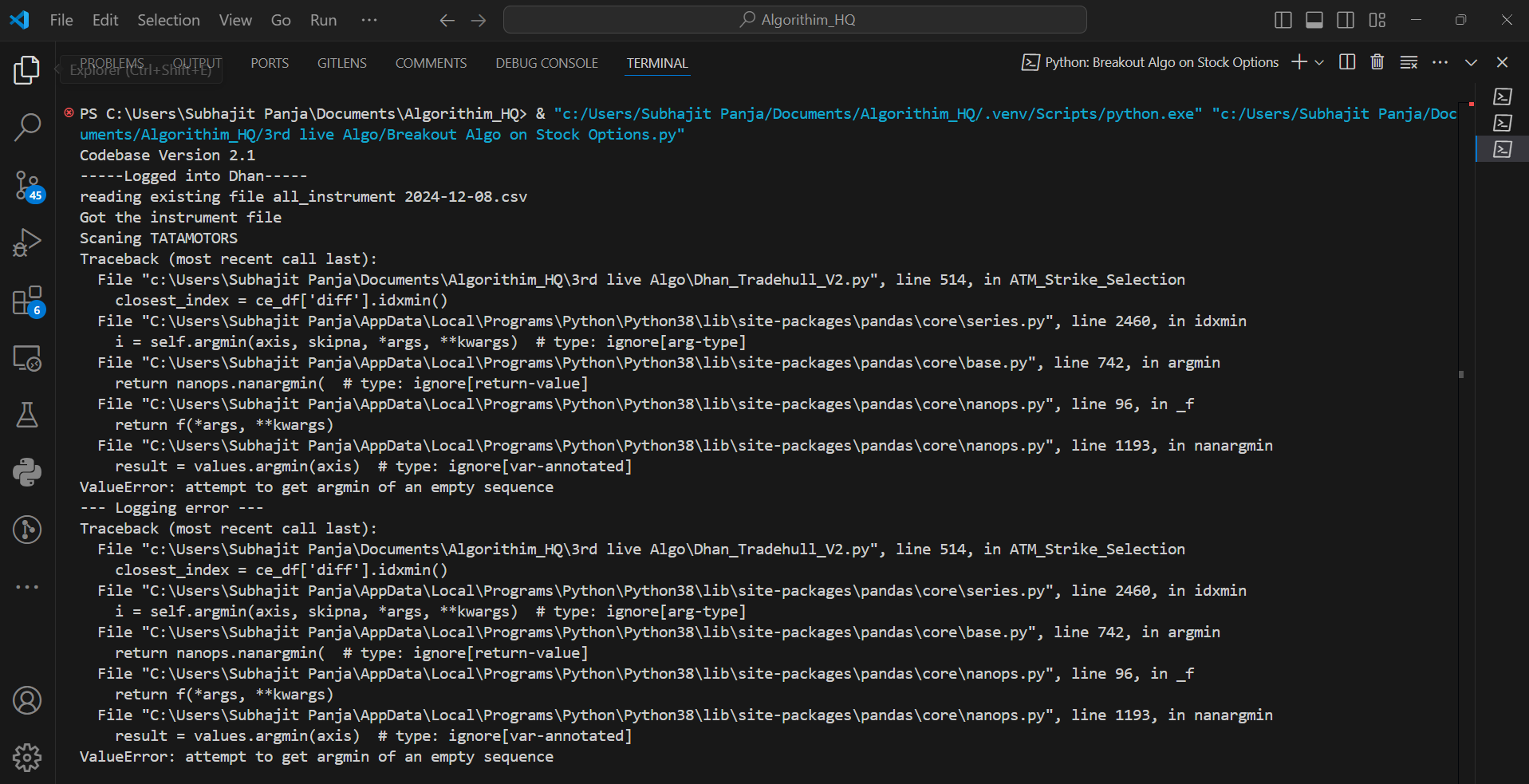

atm_ce_name, atm_pe_name, strike = tsl.ATM_Strike_Selection(stock_name,'09-12-2024') #atm_ce_name, pe_strike, ce_OTM_price, pe_OTM_price = tsl.OTM_Strike_Selection(stock_name,'08-08-2024',3)

atm_ce_ltp = tsl.get_ltp_data(names = [atm_ce_name])[atm_ce_name]

lot_size = tsl.get_lot_size(atm_ce_name)

entry_price = round((atm_ce_ltp*1.02),1)

sl_price = round((atm_ce_ltp*0.8),1)

entry_orderid = tsl.order_placement(atm_ce_name,'NFO', lot_size, entry_price, 0, 'LIMIT', 'BUY', 'MIS')

sl_orderid = tsl.order_placement(atm_ce_name,'NFO', lot_size, 0, sl_price, 'STOPMARKET', 'SELL', 'MIS')

traded_wathclist.append(stock_name)

but getting same error

PS C:\Users\Subhajit Panja\Documents\Algorithim_HQ> & "c:/Users/Subhajit Panja/Documents/Algorithim_HQ/.venv/Scripts/python.exe" "c:/Users/Subhajit Panja/Documents/Algorithim_HQ/3rd live Algo/Breakout Algo on Stock Options.py"

Codebase Version 2.1

-----Logged into Dhan-----

reading existing file all_instrument 2024-12-09.csv

Got the instrument file

Scaning TATAMOTORS

Traceback (most recent call last):

File "c:\Users\Subhajit Panja\Documents\Algorithim_HQ\3rd live Algo\Dhan_Tradehull_V2.py", line 514, in ATM_Strike_Selection

closest_index = ce_df['diff'].idxmin()

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\site-packages\pandas\core\series.py", line 2460, in idxmin

i = self.argmin(axis, skipna, *args, **kwargs) # type: ignore[arg-type]

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\site-packages\pandas\core\base.py", line 742, in argmin

return nanops.nanargmin( # type: ignore[return-value]

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\site-packages\pandas\core\nanops.py", line 96, in _f

return f(*args, **kwargs)

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\site-packages\pandas\core\nanops.py", line 1193, in nanargmin

result = values.argmin(axis) # type: ignore[var-annotated]

ValueError: attempt to get argmin of an empty sequence

--- Logging error ---

Traceback (most recent call last):

File "c:\Users\Subhajit Panja\Documents\Algorithim_HQ\3rd live Algo\Dhan_Tradehull_V2.py", line 514, in ATM_Strike_Selection

closest_index = ce_df['diff'].idxmin()

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\site-packages\pandas\core\series.py", line 2460, in idxmin

i = self.argmin(axis, skipna, *args, **kwargs) # type: ignore[arg-type]

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\site-packages\pandas\core\base.py", line 742, in argmin

return nanops.nanargmin( # type: ignore[return-value]

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\site-packages\pandas\core\nanops.py", line 96, in _f

return f(*args, **kwargs)

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\site-packages\pandas\core\nanops.py", line 1193, in nanargmin

result = values.argmin(axis) # type: ignore[var-annotated]

ValueError: attempt to get argmin of an empty sequence

During handling of the above exception, another exception occurred:

Traceback (most recent call last):

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\logging\__init__.py", line 1081, in emit

msg = self.format(record)

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\logging\__init__.py", line 925, in format

return fmt.format(record)

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\logging\__init__.py", line 664, in format

record.message = record.getMessage()

File "C:\Users\Subhajit Panja\AppData\Local\Programs\Python\Python38\lib\logging\__init__.py", line 369, in getMessage

msg = msg % self.args

TypeError: not all arguments converted during string formatting

Call stack:

File "c:/Users/Subhajit Panja/Documents/Algorithim_HQ/3rd live Algo/Breakout Algo on Stock Options.py", line 64, in <module>

atm_ce_name, atm_pe_name, strike = tsl.ATM_Strike_Selection(stock_name,'09-12-2024') #atm_ce_name, pe_strike, ce_OTM_price, pe_OTM_price = tsl.OTM_Strike_Selection(stock_name,'08-08-2024',3)

File "c:\Users\Subhajit Panja\Documents\Algorithim_HQ\3rd live Algo\Dhan_Tradehull_V2.py", line 541, in ATM_Strike_Selection

self.logger.exception("Got exception in ce_pe_option_df ", e)

Message: 'Got exception in ce_pe_option_df '

Arguments: (ValueError('attempt to get argmin of an empty sequence'),)

exception got in ce_pe_option_df attempt to get argmin of an empty sequence

None

Traceback (most recent call last):

File "c:/Users/Subhajit Panja/Documents/Algorithim_HQ/3rd live Algo/Breakout Algo on Stock Options.py", line 67, in <module>

atm_ce_ltp = tsl.get_ltp_data(names = [atm_ce_name])[atm_ce_name]

KeyError: None

updated below things

atm_ce_name, atm_pe_name, strike = tsl.ATM_Strike_Selection(stock_name,'09-12-2024')

watchlist = [‘TATAMOTORS’]

tarde_info = {‘Direction’: ‘buy’, ‘level’: 819}

@Tradehull_Imran sir here also same